laporan rugi/laba bank, isi/element rugi/laba bank

Laporan laba/rugi bank (Profit and Loss Statement) atau lebih dikenal juga dengan Income Statement dari suatu Bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan non operasional bank serta keuntungan bersih bank untuk suatu periode tertentu.

Berikut ini adalah pos-pos yang ada pada laporan laba/rugi :

I. Pendapatan

Jumlah dari :

1. Pendapatan Operasional

a. Hasil Bunga

b. Provisi dan Komisi

2. Pendapatan Non Operasional

II. Biaya

Jumlah dari:

1. Biaya Operasional

a. Biaya Bunga

b. Biaya Lanilla

2. Biaya Non Operasional

III. Laba/Rugi sebelum pajak

IV. Sisa/ Laba / Rugi tahun lalu

Unsur-unsur dan Isi laporan laba rugi biasanya terdiri dari:

•Pendapatan dari penjualan

•Dikurangi Beban pokok penjualan

•Laba/rugi kotor

•Dikurangi Beban usaha

•Laba/rugi usaha

•Ditambah atau dikurangi Penghaslan/beban lain

•Laba/rugi sebelum pajak

•Dikurangi Beban pajak

•Laba/rugi bersih

Menurut Munawir (2004:28) bahwa prinsip-prinsip yang umumnya

ditetapkan dalam penyususnan laporan laba rugi adalah sebagai berikut:

1. Bagian yang pertama menunjukkan penghasilan yang diperoleh usaha pokok

perusahaan (penjualan barang dagangan atau memberikan service) diikuti

dengan harga pokok dari barang/service yang dijual sehingga diperoleh laba

kotor.

2. Bagian kedua merupakan biaya-biaya operasional yang terdiri dari biaya

penjualan dan biaya umum/administrasi (operating expense).

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh diluar operasi pokok

perusahaan yang diikuti dengan biaya-biaya yang terjadi diluar usaha pokok

perusahaan (non operating/financial income dan expenses).

4. Bagian keempat menunjukkan rugi/laba yang insidentil (extraordinary gain or

loss) sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan.

Hasil akhir dari suatu laporan laba rugi adalah keuntungan bersih atau

kerugian. Kemudian bila perusahaan tidak membagi deviden, maka seluruh hasil

akhir tersebut menjadi laba ditahan. Tetapi bila perusahaan membagi deviden,

maka hasil akhir tersebut terlebih dahulu dikurangi dengan deviden untuk

memperoleh nilai laba ditahan.

Menurut Munawir (2004:26) bentuk laporan laba rugi yang biasa

digunakan adalah:

1. Bentuk Single Step yaitu dengan menggabungkan semua hasil menjadi satu

kelompok dan semua biaya dalam satu kelompok lainnya. Total laba rugi

diperoleh dengan mengurangkan total biaya dari total pendapatan.

2. Bentuk Multiple Step yaitu dengan membuat pengelompokan yang lebih teliti

sesuai dengan prinsip yang digunakan secara umum, misal untuk memperoleh

nilai laba penjualan, nilai penjualan bruto dikurangi dengan potongan yang

didapat dan harga pokok penjualan. Kemudian laba penjulan ini dikurangi

dengan biaya operasi untuk mendapatkan nilai laba bersih operasional.

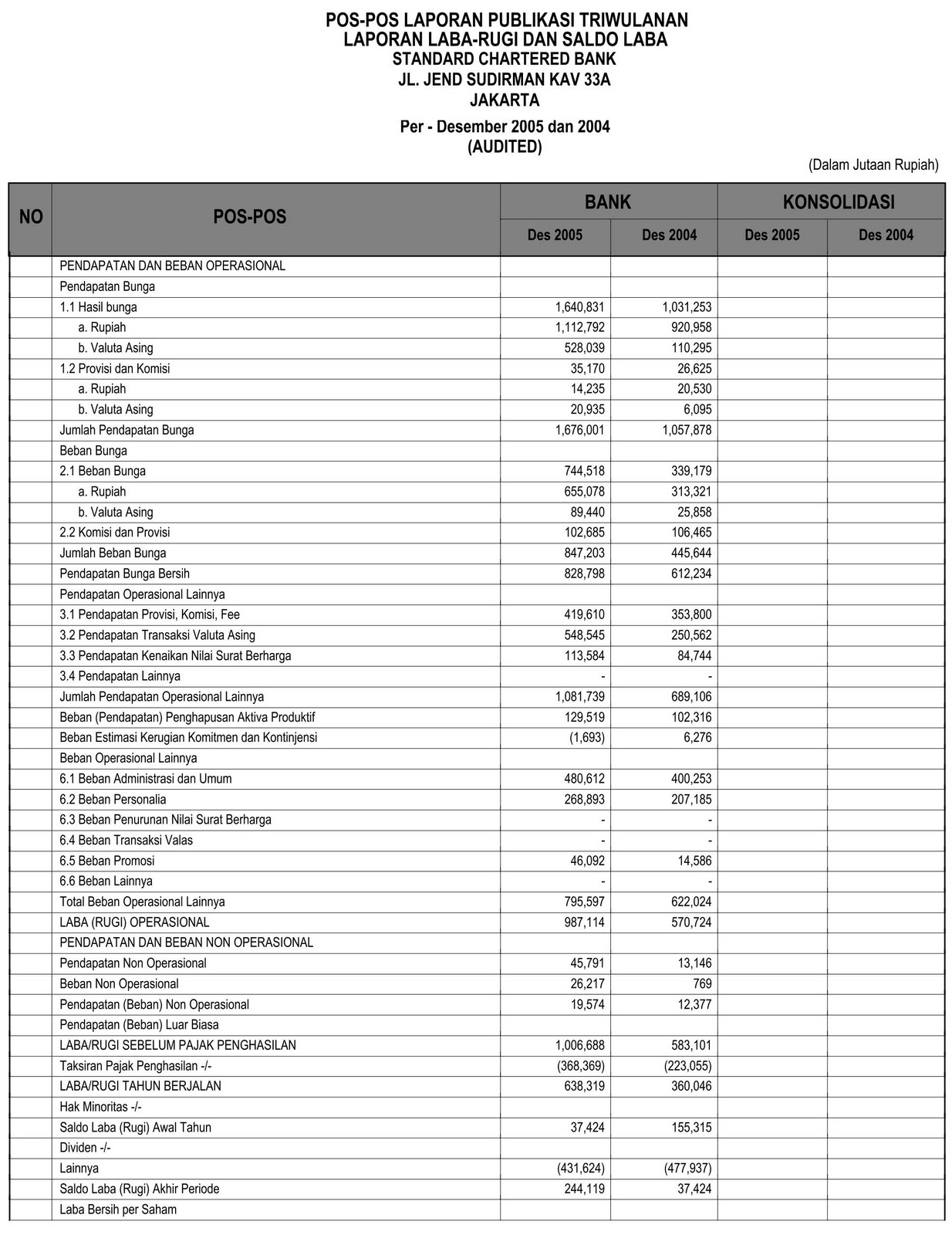

Contoh Laporan Laba/Rugi

Sumber : http://www.scribd.com/doc/11320386/Definisi-Bank

Currently have 0 komentar: